国子策|杨川:科创板的定位应该是“技术资本市场”

2018-12-13 15:28 阅读 1133

科创板目前已经进入到征求各方意见,积极筹备推进的阶段。从市场功能看,科创板的定位是实现资本市场对科技创新的融合。如何通过这个融合产生科技创新的资本动力,如何避免各层次市场的功能重叠,建立一个有层次、能互补的市场生态,是摆在我们面前的重大课题。

一、科创板的战略意义

(1)要形成有效的创新驱动动力机制

创新驱动的核心问题——金融资本如何转化为技术资本?

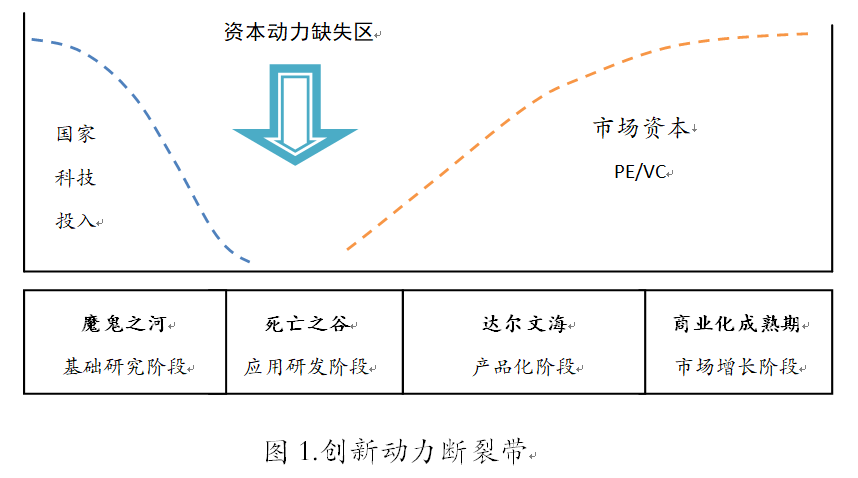

一项前沿技术或者新兴技术,从早期应用研究到商业化,通常都要经过四个阶段。在这四个阶段中,投资的主体会呈现出一个光谱形态:早期应用研发需要有“远见”的国家科技投入来支持,后期进入研发成果产品化阶段,就可以吸引“短视”的市场资本进入。

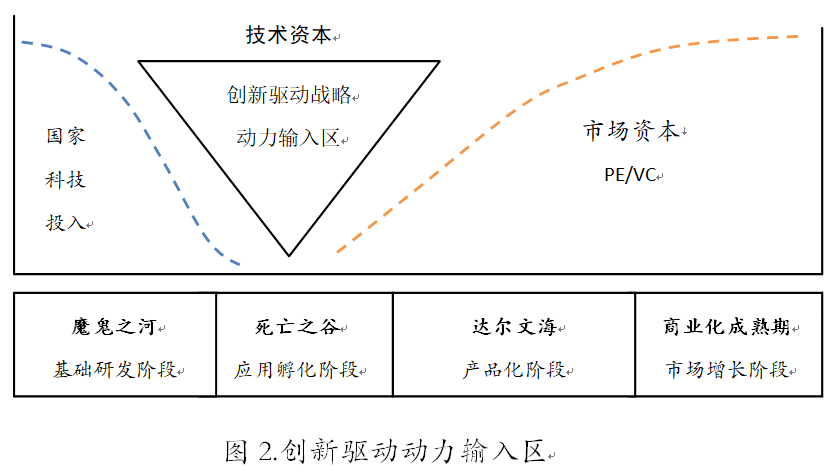

如图所示,在基础应用研究和商业化中间,存在一个“资本动力缺失区”。只有在这个区域输入资本动力,才能形成强大的科创动力。我们把这个阶段的投资称为“技术资本”。如果在这个区域注入国家资本和市场资本的混合动力,中国的创新驱动战略就会进入加速阶段。

美国很早就形成了这种技术资本动力模式。这个模式就是通过公共部门和私人部门资本的混合动力机制,在“创新动力缺失区”输入杠杆化的资本动力,为美国的国家创新起到了巨大的驱动作用。

美国的国家创新驱动,从资本动力角度可以总结为三类模式:产业技术资本,市场技术资本和国家技术资本。

产业技术资本模式就是企业自行构建创新平台的研发投入模式,如贝尔实验室和高通专利墙模式。贝尔实验室在晶体管、有声电影、传真、电话、数字计算机,通讯卫星,单芯片、远距离传输高清电视等发明,深刻影响了上世纪直到今天人类的生活方式。高通公司更是通过专利墙模式培育的高价值技术资产,成为全世界手机厂商和手机用户的专利收费站。

市场技术资本就是硅谷模式。硅谷已经成为全世界最大技术资本孵化器。硅谷形成了不以短期利润来估值高科技公司的技术资本价值观。最典型的案例就是亚马逊和特斯拉。亏损近7亿美元的特斯拉估值还能达到500多亿美元,长期不盈利的亚马逊还能拥有近5000亿美元市值,就是因为硅谷投资人看好它们引领未来技术和商业模式的能力。

硅谷围绕技术资产的大量并购案例,比如Facebook用190亿美元收购WhatsApp,谷歌出价300亿美元天价收购AR社交公司被拒等,都不是站在财务角度,而是站在技术资产的战略价值角度来估值的。

国家技术资本就是DARPA模式。DARPA(美国国防高级研究计划局)半个世纪来的技术创新成果,如互联网、半导体、个人计算机操作系统UNIX、GPS等,与贝尔实验室一样,引导了今天人类生活的方式,也改变了经济增长方式。

(2)要实现市场机制下的国家创新战略推动

美国学者弗雷德·布洛克在《逆流而上:一种隐形的发展主义国家在美国的崛起》的文章中指出,美国政府在技术创新中的巨大干预作用被隐形。因此,研究美国政府在国家创新驱动战略中的作用,对科创板的定位和制度设计具有借鉴意义。

美国作为国家技术资本的DARPA模式,本质上是隐藏在自由市场经济背后的国家战略推动。美国这种类似DARPA的国家创新驱动引擎还有:SBIC、SBIR、STTR、In-Q-Tel、DIUx和DeVenCI等等。

比如其中的SBIC(美国小企业投资公司)计划,按照市场化运作机制,已发展成为美国政府最大的扶持小企业创新创业的风险投资项目。SBIC计划已成功培育出苹果、惠普、英特尔、联邦快递等一大批著名的跨国企业。

美国的“自由市场经济背后的国家战略推动”模式,不仅对中国的创新驱动在机制与模式上具有借鉴意义,而且在通过市场化运作,避免因政府直接补贴企业所产生的“非市场地位”与国际贸易规则发生冲突,也具有重要的参考价值。

要实现“自由市场经济背后的国家战略推动”,一方面需要改革国家的科技投入方式,国家在应用技术领域的研发投入,要转型成为国家长期战略技术资本;另一方面要让更多的政府引导/创投基金转变成为技术资本。如果国家资本没有“远视”,与传统的PE/VC资本相同,那不如全部委托给市场资本管理人去经营。国家创新驱动战略也就无从谈起了。

因此,科创板要通过国家战略资本+市场和社会资本的混合动力模式,来实现市场机制下的国家创新战略驱动。

(3)建设技术资本大国

用两个案例来说明技术资本为何是创新真正的动力:

——大西洋海底电缆,花了10年,失败了三次,耗资无数,第四次才铺设成功,由此开启了全球性的远距离通信时代。今天的全球通讯、国际贸易和互联网都离不开海底电缆。

——特斯拉的可回收火箭,也是耗资无数,失败了三次,第四次才成功。

类似的案例不可枚举。这些案例说明,人类重大技术进步和发明创新的背后,都有技术资本的支撑。

只有技术资本持续不断的投入,才能让风险巨大的创新事业获得成功。如果技术资本投入不足,风险反而会变成现实。足够的技术资本投入,就是降低投资风险的最佳手段。

科创板的角色就应该是重大科技创新项目的商业化孵化器。它服务的对象应该是类似大西洋电缆商业化成功前期阶段的科创企业。反而当项目成熟后,就应该交给其他市场。比如类似大西洋电缆后续铺设海底电缆的投资项目,就交给创业板或主板市场。

当美国、德国、日本、以色列等国的资本已经悄然转型成为技术资本,而中国的资本还聚集在房地产、酒类等过剩产能,以及低廉商品交易与“共享经济”的互联网模式等领域。因此,中国资本模式的转型已经迫在眉睫。

从2015年的股灾,到后来持续走高的房价,表明中国富裕的资本并没有进入到创新领域。金融资本推升资产泡沫,产业资本带来产能过剩的“实冷虚热”现象,表明传统资本已无法为经济提供可持续的增长动力。这是中国经济转型中所遇到的巨大困惑。

科创板的战略意义就是要开启资本转型的时代,目标就是把中国建设成技术资本大国。要把培育技术资本市场作为建造中国创新驱动动力引擎的一项战略工程。

二、科创板面临的问题

(1)科创板的定位是什么?与其他市场是什么关系?

科创板的定位应该是对科创企业在早期“雪中送炭”,还是在商业成熟期“锦上添花”?

科创板与创业板是什么关系?它难道就是注册制的创业板吗?

进入科创板的资金是来自其他几个市场?还是新的增量?要产生增量,模式和机制是什么?

会不会出现本来要排队去创业板的企业都一窝蜂拥挤到科创板了?

同样,那些准备上中小板和主板的技术型企业,本来还需要几年的业绩增长才能达到IPO的要求,它们是否也会掉头直接转向科创板?

在新三板的技术型企业会不会也纷纷退出,加入到科创板的上市大军?

在科创板成长起来的企业,如果到了一定的体量,需不需要转板?如果不转板,一旦创业板实行注册制后,岂不是出现了两个功能重叠的市场?

科创板如果定位不明确,不仅起不到创新动力的作用,还有可能因边界不清,功能冲突,直接导致其他对市场的抽血,引发中国资本市场的混乱。

(2)如何评估科创板企业?

“支持拥有核心技术、市场认可度比较高、属于高新技术产业或者战略新兴产业,并且达到一定条件的科创企业上市。”(上交所刘绍统)

如何判断“核心技术”?早期项目如何获得“市场认可度”?符合“高新技术产业或者战略新兴产业”的企业数以千计,如何筛选? “达到一定条件”是什么条件?

科创板如何从大量的中小微企业中发掘出具有未来技术价值的企业,这是对传统投行和基金的巨大挑战。对早期科创企业,市盈率方法、财务指标和商业模式等评估维度已经无法胜任。

很多中小型高科技企业都是轻资产的企业,财务报表上,并不体现其核心资产——技术资产的价值。

Facebook收购WhatsApp,收购的也是技术资产。而传统的财务报表体系,并没有表达完整技术资产的科目。与技术相关的无形资产,仅仅是企业购买外部专利后形成的部分技术资产。企业自身投入研发的费用,按照现行的会计准则,不仅大部分都无法资本化,反而以费用的形式记录,让那些高研发投入的企业,因会计利润表现不佳,估值和融资能力受到不利影响。

因此,传统的财务报表,既不能反映技术资产成本价值(研发投人),也不能反映技术资产的未来价值。

因为技术≠技术资产。传统的技术评估方式,如技术成熟度维度的评估,也远远不能满足对技术资产价值的评估。

如果建立不起对技术资产的评估和构建体系,科创板还会难免重蹈资本市场过去的覆辙——借眼花缭乱的高科技题材来炒作和操纵股价的乱象。

(3)如何降低投资风险?

如果科创板定位为给创新驱动的“资本动力缺失区”输入动力,就要在很多科创企业的早期雪中送炭。但因为早期的高风险,会导致市场资本的止步不前。

早期公司的估值要比成熟期低很多,而且那些成功的科创企业会有巨大的成长空间。因此,科创板如何在高风险和低成本、高收益的平衡上,设计出通过分散投资化解风险、获得长期稳定的平均收益模式,也是摆在我们面前的重大课题。

三、几点建议:

(1)科创板的定位,应该是“技术资本市场”。

科创板的技术资本市场功能,就是孵化早期的前沿技术和新兴技术企业。对于一些具有未来技术价值企业,即便是不盈利、甚至在亏损状态,也应该给予支持。

科创板应该聚焦硬科技、黑科技。科创板要为国家的科研机构和大学的科研成果商业化,提供早期融资服务。为科研机构、大学和企业与资本之间的协同创新提供技术资本孵化服务。

科创板的投资导向,应该瞄准未来的隐形冠军、独角兽或众多技术细分领域的领先者。哪怕只有5%的成功率,也比投资那些已经基本成熟、业绩更好,但没有技术特色,并存在增长极限的企业更有意义。

因此,科创板的企业价值取向应该是在财务价值和技术价值间,更偏重于技术的未来价值和早期阶段。把那些虽然也属于战略新兴产业,但技术并不突出但财务业绩尚好的企业,交给新三板或中小板市场。这应该是科创板与其他市场的清晰边界。

科创板在制度设计上,必须要考虑多层次市场之间的结构差异性和功能互补机制。

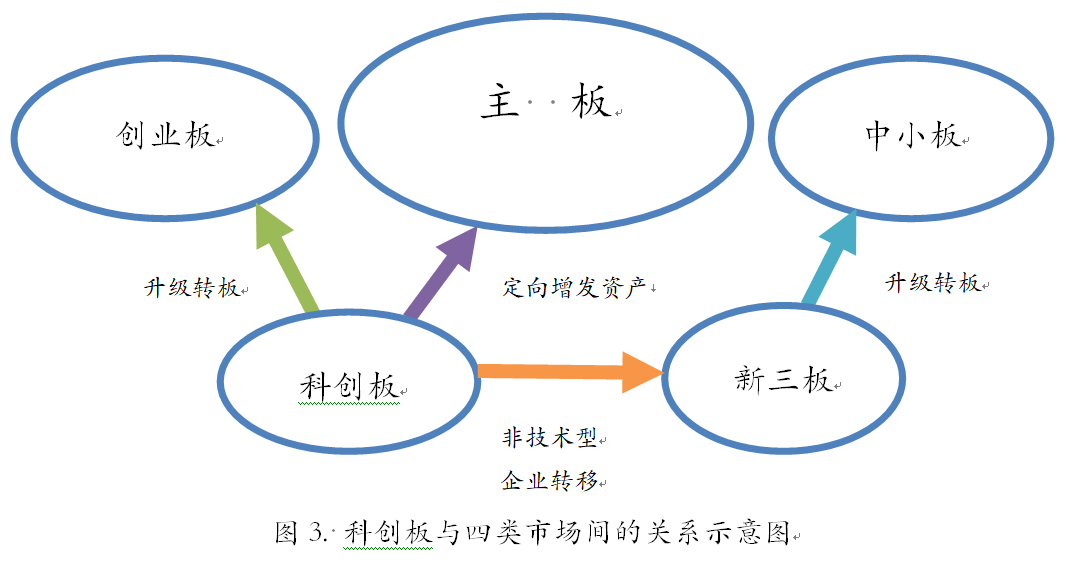

科创板和创业板之间,在企业性质上应该有很多相同之处,只是阶段上有所不同。企业性质相同之处就是都聚焦中小型科技类企业;阶段不同就是有早期和增长期之分。

科创板要设计一个孵化企业成熟后自动转板创业板的机制。即,企业在科创板期间盈利水平达到创业板最低门槛后,自动转板。因为科创板服务的是早期科创企业。如果早期企业孵化成熟后还留在科创板,不仅会因科创板的容量影响这些公司的估值,这些企业的定向增发与并购行为,还会给这个新市场带来资金供求关系的严重失衡。转板制度的安排,使得创业板顺理成章的成为了科创板的接力。

到期转板制度对两个市场都有好处,不仅形成了科创从早期到成熟期的完整资本动力链条,还会对社会资本进入科创板产生极大的吸引力。这个接力机制会产生巨大的资本创新动力。

科创板与主板之间,可以建立起科创板为主板上市公司培育可供其并购的技术资产孵化机制。一方面很多主板上市公司缺少创新能力和转型动力,正在沦为壳资源;另一方面,很多科创企业因为其技术的单一和业绩不足,无法进入主板市场。这类科创企业本身,就是某些主板上市公司理想的并购对象。

很多科创板企业都拥有独特的技术优势,如果与主板上市企业的产业化能力和市场渠道优势结合,就会产生出巨大的并购价值,给两个市场的投资人都带来增值的财富效应。

资本市场助力创新驱动,就要繁荣技术资本并购的市场。科创板可以发挥不可替代的作用。

由于早期科创企业的风险较高、商业化周期可能会相对较长,这个市场需就要政府引导基金发挥领投的作用。因此,科创板也是为了政府科技投入转型国家技术资本的投资场所,更是很多以引导/创投基金之名,行PE和FOF之实的那些政府基金转型技术资本的市场。让引导基金真正能够起到引导和领投的作用,让创投基金真正投入到不与市场资本争利的科创投资领域来。科创板可以为这些投资提供市场退出,再投入新科创项目和培育上市的接力服务。

如图3.所示,科创板企业既可以通过业绩增长转板创业板,也可成为主板、创业板或中小板的上市企业提供定向技术资产并购标的,这就有效打通了各个层级的市场,产生出资本市场间的协同创新效应。

总之,科创板要围绕“技术资本市场”的定位,形成与新三板、创业板、中小板和主板之间层级结构互补、创新动力传导的接力模式与机制。只有这样,科创板才会带来整个资本市场的增量。

(2)建立科创板企业的评估体系

科创板与其他资本市场的最大的不同之处,就是要在投资银行等中介机构上进行创新,培育出一批“懂技术、知市场”的“技术资本投资银行”和相关中介。

技术资产的评估体系,包含技术的创新性、独特性、成熟度、经济性、产业化可行性、以及知识产权权利边界和持续创新能力与创新体系等多个维度。这些跨领域的专业评估也会催生出新型投行与评估机构。

科创板企业的信息披露制度也不同于其他市场。即在传统定期财报等信息披露之外,还需要披露关于企业技术资产的独立第三方专业评估报告。

传统技术评估维度的局限

①专利数量

专利最重要的是价值,而不是数量。高通的一个专利可能比10万个非关键领域的专利更有价值。专利的价值重在“关隘价值”,即竞争对手无法逾越和绕道,只有交纳过路费的价值。

②论文数量

在国际贸易中,卡我们脖子的芯片技术几乎都掌握在美国等国手里,但这些技术并不会以论文数量来体现。

③科技投入

如果科技投入是国家科研经费拨款的模式,没有资本是意志,就很难形成技术的商业价值。

如果企业内部的研发投入,没有站在技术资产构建的角度,做立项前期的专利竞争态势分析,和研发成功后的专利布局,也会存在方向失误和重大的侵权风险与权利缺陷。

纵观全球的高科技行业,专利战是常态。企业的知识产权意味着自己技术资产的权利边界。基于专利布局的技术资产构筑了保护核心竞争力的护城河和城墙。因此,专利也是技术资产评估最重要的维度之一。然而,专利只是构筑技术资产的材料,专利本身并不是技术资产。这是一个困扰很多投资与投行机构的专业问题。因为很多企业的核心技术并不以专利表达,专利只具有布局的价值或伪装、诱导的价值。

现在对科创板的一些建议中,有很多提出用已授权专利数量作为条件。这个方式既不可靠,还会滋生出企业购买垃圾专利凑数的舞弊现象。

(三)通过建立分散投资的模式和机制来降低投资风险

关于高风险和高回报的技术资本投资,如何有效降低风险,并吸引更多的社会资本进入创新领域,华尔街有一位著名对冲基金管理人和经济学家Andrew Lo的研究值得借鉴。

Andrew Lo也是麻省理工大学斯隆商学院的金融工程实验室主任。他通过历史数据和计算机模型分析,证明即便是企业内部技术资本(R&D投资)和市场技术资本(VC/PE投资)都会拒之千里的早期高风险的高科技项目,如果通过规模庞大的巨型基金(Megafund)对足够多的项目进行分散投资,就可以产生比小型基金投资这类项目更高的平均收益。比如用50-150亿美元的Megafund基金做分散投资,可产生9-12%的平均投资回报。

Megafund模式的特点就是:优选种子,分散投资,巨型基金。用这种模式投资早期高科技项目的回报远高于国债利率和银行利率。如果做结构化投资,普通股还可以有更可观的收益。

科创板可以借鉴Megafund基金模式,吸引商业保险和社保基金进入国家创新驱动投资领域。

为了吸引险资和风险偏好保守型的投资人,除了投资人要把握精选目标和分散投资的原则外,科创板还要推出打包的技术资产证券化产品。打包的技术资产证券化产品本身,就是风险已被分散的投资品。

在上市企业在信息披露方面,科创板需要披露由独立第三方专业机构出具的技术资产报告,这样才能让投资人充分了解技术的风险,看清楚技术发展的趋势和该企业的前景。

北京:010-57407174深圳:0755-26812152常州:0519-88876660

邮箱:service@minipo.com

APP下载

微信公众号

商务合作

北京市朝阳区朝阳公园南路10号骏豪中央公园广场1号楼A2区3层 深圳市福田区卓越世纪中心4号楼3805 江苏省常州市武进区万达中心2005

© 2011~2019 迷你投 | 京ICP备16042819号-2